クレジットカード現金化で後悔しないためには、カード事故0件の根拠・古物商許可の実在・手数料の事前開示という3つを申し込み前に自分で確認できる業者だけを選ぶことが大前提です。

「優良店」と名乗る業者はネット上に無数にありますが、換金率を高く見せておいて申し込み後に手数料を後出しする、会社の住所が実在しないといった問題は、見た目だけでは判断できません。

現金化でトラブルに遭う人のほとんどは、見極める基準を持たないまま申し込んでいるだけで、「手取りが思ったより少なかった」「カードが止まった」という後悔は事前の確認で防げます。

正しい選び方を知っている人にとって、現金化は今日中に現金を手元に届けられる現実的な手段です。

| 業者名 | 1万円~ | 想定振込額 | 相場比較 |

|---|---|---|---|

スピードペイ |

94% | 9,400円 | 相場より高い |

タイムリー |

93% | 9,300円 | 相場より高い |

OKクレジット |

93% | 9,300円 | 相場より高い |

クレジットカード現金化で気になる点を教えてください

※記事の品質を上げるために投票のご協力をお願い致します。 ※投票することで個人が特定されることはありません。

- クレジットカード現金化優良店おすすめ厳選10社

- スピードペイ

- タイムリー

- いいねクレジット

- OKクレジット

- ユーウォレット

- 現金化本舗

- あんしんクレジット

- TOPクレカ

- プライムウォレット

- いますぐクレジット

- クレジットカード現金化業者を一覧で比較

- 失敗しないクレジットカード現金化業者の選び方

- カード事故0件の実績が根拠とともに明記されているか確かめる

- 古物商許可番号を番号で検索して実在するか照合する

- 会社の住所と固定電話の市外局番が一致しているか調べる

- 申し込み前に手数料の内訳を金額で提示してくれるか確認する

- 口コミ・評判をSNSや比較サイトで裏付けする

- クレジットカード現金化で損しないために知っておく換金率の仕組み

- 振込手数料・事務手数料・決済手数料それぞれの相場と内訳

- 換金率別に5万円・10万円・20万円の手取り額シミュレーション

- 初回換金率100%が成立する理由と常時100%を謳う業者への注意点

- クレジットカード現金化の申し込みから即日振込までの流れ

- 申し込み前に手元に用意しておくもの

- 業者からのヒアリングで聞かれる内容と答え方のポイント

- 時間帯別の着金目安と土日祝日でも即日対応できる業者の見分け方

- クレジットカード現金化で避けるべき悪質業者の特徴と手口

- 異常な高換金率を常時謳っている

- 会社概要が不透明で携帯番号しか掲載されていない

- 見積もりを断った際にキャンセル料を請求してくる

- クレジットカード現金化に関するよくある質問

- クレジットカードの現金化は違法ですか?

- 現金化したことは家族や職場にバレますか?

- カードが利用停止になるリスクはありますか?

- 金融ブラックや過去の審査落ち履歴があっても利用できますか?

- 申し込み後にキャンセルすることはできますか?

- リボ払いや分割払いのカードでも現金化できますか?

- 現金化に使えるクレジットカードのブランドに制限はありますか?

- クレジットカード現金化は優良店を正しく選べば安全に使える

クレジットカード現金化優良店おすすめ厳選10社

「現金化を使おう」と決めた人が次に直面するのは、どの業者を選べば損をしないか、という問題です。

換金率・振込スピード・手数料・カード事故件数・運営実績の5つの軸で評価した優良店10社を、実際に選ぶ基準が明確になるよう順位付きで紹介します。

| 業者名 | 換金率 | 最短入金 | 手数料 | 土日対応 | 最低利用額 | カード事故 |

|---|---|---|---|---|---|---|

スピードペイ | 94〜100% ※100%は初回のみ | 10分 | なし | △ | 1万円〜 | 0件 |

タイムリー | 93〜98.7% | 5分 | なし | ◎ | 1万円〜 | 0件 |

いいねクレジット | 91〜99% | 5分 | なし | ○ | 5万円〜 | 0件 |

現金化本舗 | 91〜98.5% | 5分 | 記載なし | ○ | 1万円〜 | 0件 |

OKクレジット | 93〜99.7% | 3分 | なし | △ | 1万円〜 | 0件 |

ユーウォレット | 88〜98% | 5分 | あり(事前明示) | ◎ | 3万円〜 | 0件 |

あんしんクレジット | 93〜99.5% | 3分 | 記載なし | ○ | 1万円〜 | 0件 |

TOPクレカ | 89〜98% | 5分 | 記載なし | ○ | 1万円〜 | 記載なし |

プライムウォレット | 88〜100% ※100%は初回のみ | 10分 | なし | ○ | 1万円〜 | 0件 |

いますぐクレジット | 91〜99.5% | 3分 | 記載なし | ○ | 1万円〜 | 0件 |

Webフォームからの申込自体は24時間可能ですが、申込内容の確認や振込手続きなどは各業者の営業時間内のみの対応になる点は注意しましょう。時間外の申込は翌日午前中の振込対応となります。

自身でクレジットカード現金化業者を比較してから検討したい方は、クレジットカード現金化業者を一覧比較できるページも用意しています。比較表をみるときのポイントや注意点も併せて確認してみてください。

スピードペイ

| 公式URL | https://speed-pays.com/ |

|---|---|

| 換金率 | 94~100% |

| 利用可能額 | 1万円~ |

| 振込時間 | 最短10分 |

| 営業時間 | 9:00~20:00 |

| Web申込 | 24時間OK ※営業時間外の場合は翌朝9時以降対応 |

| 初回特典 | 換金率100%が適応 |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

初めて現金化する人に対して換金率100%という条件を出せる業者は、業界を見渡してもほとんど存在しません。

5万円を現金化すれば手数料なしでそのまま50,000円が振り込まれ、2回目以降も94%以上をキープしているため、一度使った人がまたスピードペイを選ぶ理由は数字が証明しています。

LINEだけで申し込みが完結するため、電話が苦手な人でもスマホをポケットから出すだけで今日中に現金を受け取ることができます。

「初めて×今日中に着金させたい」という条件が重なっているなら、スピードペイはほぼ迷う必要がない選択肢です。

初めての利用なら換金率100%

振込額を無料見積もりしてみる

タイムリー

| 公式URL | https://cardtimely.com/ |

|---|---|

| 換金率 | 93~98.7% |

| 利用可能額 | 3万円~ |

| 振込時間 | 最短5分 |

| 営業時間 | 8:00~20:00 |

| Web申込 | 24時間OK ※営業時間外の場合は翌朝9時以降対応 |

| 初回特典 | 10万円以上の成約後に最大5万円プレゼント |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

土日祝日でも即日振込に対応しており、営業時間が8時から20時と業界内でも長い部類に入るタイムリーは、平日に動けない人の選択肢として特に強い業者です。

30万円以上の利用で実質換金率が100%を超える現金プレゼント特典があり、高額現金化を検討している人には手取り額の面でも有利に働く仕組みになっています。

カード事故ゼロを公式に宣言している実績は、カードが止まることを一番恐れている人に対して、数字で示せる唯一の安心材料です。

土日の朝に急な入用が発生した場面でも、スマホ1つで申し込んで昼前には口座に着金している、そんな使い方ができるのがタイムリーです。

93~98.7%の高換金率で即日振込!

振込額を無料見積もりしてみる

いいねクレジット

| 公式URL | https://iine.life/ |

|---|---|

| 換金率 | 91~99% |

| 利用可能額 | 5万円~ |

| 振込時間 | 最短5分 |

| 営業時間 | 9:00~18:00 |

| Web申込 | 24時間OK ※営業時間外の場合は翌朝9時以降対応 |

| 初回特典 | 初回利用で振込金額が3%アップ |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

いいねクレジットは、手数料無料で換金率通りの現金化対応が受けられる優良業者です。

換金率も91~99%と高水準で、18時までの申込であれば即日対応で指定口座への振込対応を行ってくれます。

また、初めて利用する場合は振込金額が3%アップする特典があるため、より多くの金額を手元に残したい方におすすめです。

利用者のクレジットカードが使えなくなるカード停止などの事故もなく、公式サイトの振込シミュレーションで振込金額を確認してから申込できる点も安心して利用できます。

手数料0円で換金率通りの現金化

公式サイトで申込する

OKクレジット

| 公式URL | https://ok-credit.net/ |

|---|---|

| 換金率 | 93~99.7% |

| 利用可能額 | 1万円~ |

| 振込時間 | 最短3分 |

| 営業時間 | 9:00~21:00 |

| Web申込 | 24時間OK ※営業時間外の場合は翌朝9時以降対応 |

| 初回特典 | 換金率大幅アップ |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

2012年創業で13年以上の運営実績を持つOKクレジットは、業界最速水準の最短3分着金という数字だけでなく、繰り返し使うほど手取りが増えるリピート優遇が大きな魅力です。

2回目以降は通常換金率に3%が上乗せされるため、10万円を現金化した場合は初回93,000円が2回目以降には96,000円になる計算で、使えば使うほど差が広がります。

夜21時まで電話受付をしているため、仕事終わりに相談できる時間帯の広さも他社にはない実用的な強みです。

スピードとリピート優遇を両立させたい人にとって、OKクレジットは長期的に付き合える業者として信頼できます。

93~99.7%の換金率&リピート優遇あり!

振込額を無料見積もりしてみる

ユーウォレット

| 公式URL | https://you123w.com/lp/ |

|---|---|

| 換金率 | 94~99.3% |

| 利用可能額 | 5万円~ |

| 振込時間 | 最短5分 |

| 営業時間 | 平日9~18時/土日祝日9~17時 |

| Web申込 | 24時間OK ※営業時間外の場合は翌朝9時以降対応 |

| 初回特典 | 換金率3%アップ |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

「申し込んでみたら思っていたより少なかった」という現金化特有の後悔を、最低換金率88%の保証という形で構造的に防いでいるのがユーウォレット最大の特徴です。

2011年創業で14年以上の実績を持ち、PayPay・d払い・au PAY・メルペイなど主要な後払いアプリすべてに対応しているため、カードの利用枠が上限に達している場合でも選択肢が残ります。

手数料は発生しますが事前に金額が明示される仕組みのため、後出しで請求されるリスクがなく、手取り額を自分で計算してから申し込めます。

「いくら手元に残るかを先に確定させてから動きたい」という慎重な人には、ユーウォレットが最も向いている業者です。

初回利用で88~99.3%の換金率保証

振込額を無料見積もりしてみる

現金化本舗

| 公式URL | https://genkinka-honpo.net/ |

|---|---|

| 換金率 | 91~98.5% |

| 利用可能額 | 1万円~ |

| 振込時間 | 最短5分 |

| 営業時間 | 平日9~19時/土日祝10~17時 |

| Web申込 | 24時間OK ※営業時間外の場合は翌朝9時以降対応 |

| 初回特典 | 最大1万円プレゼント |

| 対応ブランド | VISA・MasterCard・JCB・AMEX・Diners |

| カード事故 | 0件 |

創業以来カード事故が一度もなく、初回利用者には最大1万円のキャッシュバック特典も用意されているため、初めての人ほど恩恵を受けやすい設計になっています。

手続きはスマホ1台でWeb完結し、申し込みから最短5分で振り込まれるスピードは、今日中に現金が必要な場面で特に心強いです。

換金率の高さと安全実績の両方が揃っている数少ない業者として、安全性と手取り額のバランスを重視するなら最初に検討したい1社です。

初めての利用で1万円プレゼント中!

振込額を無料見積もりしてみる

あんしんクレジット

| 項目 | 内容 |

|---|---|

| 公式サイト | https://anshincredit.net/ |

| 換金率 | 93%〜99.5% |

| 振込スピード | 最短3分 |

| 最低利用金額 | 1万円〜 |

| 営業時間 | 24時間 |

| カード事故 | 0件 |

| 現金化方法 | キャッシュバック方式 |

創業から20年以上という運営実績は、この業界において異例の長さであり、それだけトラブルなく継続してきた証拠です。

最短3分の振込スピードと24時間対応という利便性に加え、初回でも換金率が高水準で維持されるため、初めて利用する人でも損をしにくい設計になっています。

専属オペレーターが常駐しているため、手続きに不安を感じた瞬間にすぐ相談できる環境が整っているのも、他社にはない安心感です。

20年以上の実績という数字が持つ信頼感は、どれだけ口コミが良くても新しい業者には出せないものです。

TOPクレカ

| 項目 | 内容 |

|---|---|

| 公式サイト | https://topcreca.com/ |

| 換金率 | 89%〜98% |

| 振込スピード | 最短5分 |

| 最低利用金額 | 1万円〜 |

| 営業時間 | 平日9:00〜19:30 / 土10:00〜17:30 / 日祝10:00〜17:30 |

| 現金化方法 | キャッシュバック方式 |

創業15年以上の老舗でありながら、新規・乗り換え・紹介・女性専用プランなど換金率アップの機会が多く用意されており、条件次第で実質的な手取りを大幅に引き上げられます。

特に注目すべきは女性専用プランで、申し込むだけで男性より換金率が1%高くなるという設計は、他のどの業者にも存在しない差別化ポイントです。

経験豊富なスタッフが対応してくれるため、初めての人でも流れを丁寧に案内してもらえる安心感があります。

キャンペーンをうまく活用できれば、ランキング上位の業者に引けを取らない手取り額を実現できる業者です。

プライムウォレット

| 項目 | 内容 |

|---|---|

| 公式サイト | https://prime-wallet.jp/ |

| 換金率 | 88%〜100%(初回100%) |

| 振込スピード | 最短10分 |

| 最低利用金額 | 1万円〜 |

| 営業時間 | 9:00〜20:00 |

| 手数料 | なし |

| カード事故 | 0件 |

| 現金化方法 | キャッシュバック方式 |

カード事故0件と顧客満足度97.8%という2つの数字が並んでいる業者は、業界全体を見渡しても非常に少数です。

利用金額が増えるほど換金率が段階的に上がる仕組みで、10万円で95%、30万円で96%、50万円で97%と大きくなるほど手取りが増えるため、高額をまとめて現金化したい人に特に向いています。

土日祝日も対応しており、指定時間内に申し込むと換金率が5%アップするキャンペーンも定期的に開催されているため、タイミングを合わせるだけで手取りを増やせます。

安全性と手取り額の両方を数字で確認したい人には、プライムウォレットは根拠を持って選べる業者です。

いますぐクレジット

| 項目 | 内容 |

|---|---|

| 公式サイト | https://imasugu-c.net/ |

| 換金率 | 91%〜99.5% |

| 振込スピード | 最短3分 |

| 最低利用金額 | 1万円〜 |

| 営業時間 | 9:00〜20:00 |

| カード事故 | 0件 |

| 現金化方法 | キャッシュバック方式 |

東京・銀座に実在する拠点を持つ大手という情報は、「本当に存在する業者か」という現金化特有の不安を、住所という形で解消できる数少ない要素です。

2015年の創業以来カードトラブルが0件で、最短3分という着金スピードは業界最速水準にあり、一刻も早く現金が必要な場面での精神的余裕を取り戻してくれます。

女性スタッフも在籍しており、現金化業者に対して怖いイメージを持っている人でも安心してコンタクトできる環境が整っています。

銀座拠点という実在感と最短3分の速さを両立させている点は、信頼性とスピードを同時に求める人に刺さる業者です。

クレジットカード現金化業者を一覧で比較

| 業者名 | 換金率 | 手数料 | 申込額 | 即日振込 対応時間 | 振込スピード (最短) | 運営実績 | キャンペーン |

|---|---|---|---|---|---|---|---|

スピードペイ | 94~100% | 無料 | 1万円~ | 9:00~20:00 | 10分 | – | 初回利用で換金率100% |

タイムリー | 93~98.6% | 無料 | 1万円~ | 8:00~20:00 | 5分 | – | 初めての制約で最大5万円プレゼント |

いいねクレジット | 91~99% | 無料 | 5万円~ | 9:00~18:00 | 5分 | – | 初めての利用で振込金額3%アップ |

セーフティサポート | 91~98% | 無料 | 1万円~ | 9:00~20:00 | 5分 | 25年 ※2001年4月~ | – |

OKクレジット | 93~99.7% | 無料 | 1万円~ | 9:00~21:00 | 3分 | 14年 ※2012年4月~ | 2回目以降の利用で換金率3%アップ |

現金化本舗 | 91~98.5% | – | 1万円~ | 平日9:00~19:00 土日祝10:00~17:00 | 5分 | – | 初めての利用で最大1万円プレゼント |

かんたんキャッシュ | 91~99.8% | 無料 | 1万円~ | 9:00~21:00 | 3分 | – | – |

プライムウォレット | 88~100% | – | 1万円~ | – | 10分 | – | 初回利用で換金率100% |

ブリッジ | 91~98.7% | 無料 | 1万円~ | 平日9:00~19:30 土日祝10:00~17:30 | 3分 | 16年 ※2010年7月~ | 初回または他社から乗り換えで換金率アップ |

マイクレジット | 91~99% | あり | 1万円~ | 9:00~19:00 | 10分 ※2回目以降は3分 | – | 5回目まで毎回5000円プレゼント |

キャッシュライン | 88~98.8% | – | 1万円~ | 9:00~20:00 | 5分 | 15年 ※2011年10月~ | 初めての利用で換金率5%アップ |

ソニックマネー | 91~99.2% | – | 1万円~ | 9:00~20:00 | 3分 | – | 5万円以上の利用で換金率5%アップ |

らくらくマネー | 91~99% | – | 1万円~ | – | 3分 | 26年 ※2000年4月~ | – |

あんしんクレジット | 91~99.5% | 無料 | 1万円~ | 9:00~20:00 | 3分 | 26年 ※2000年10月~ | – |

どんなときもクレジット | 91~98% | 無料 | 5万円~ | 9:00~18:00 | 5分 | – | 初めての利用で換金率3%アップ |

現金化ベスト | 89~98.8% | – | 1万円~ | 平日9:00~19:30 土日祝10:00~17:30 | 3分 | – | 換金率保証あり |

いますぐクレジット | 91~99.5% | – | 1万円~ | 9:00~21:00 | 3分 | 10年 ※2015年4月 | – |

インパクト | 93~99.5% | – | 1万円~ | 9:00~20:00 | 5分 | – | 初めての利用で換金率2%アップ |

みんなの現金化 | 92~98.9% | – | 1万円~ | 9:00~20:00 | 3分 | – | 初めての利用で最大3万円プレゼント |

TOPクレカ | 89~98% | – | 1万円~ | 平日9:00~19:30 土日祝10:00~17:30 | 5分 | – | – |

ユーウォレット | 94~99.3% | – | 5万円~ | 平日9:00~18:00 土日祝9:00~17:00 | 5分 | – | 初めての利用で最低88%以上の換金率保証 |

ゼロスタイル | 見積もり | 無料 | 1万円~ | 9:00~20:00 | 5分 | 16年 | – |

アースサポート | 91~98.8% | – | 1万円~ | 8:00~19:00 | 10分 | 17年 ※2008年9月 | – |

クレジットチェンジ | 90~98% | – | 1万円~ | 9:00~20:00 | 15分 | – | – |

失敗しないクレジットカード現金化業者の選び方

クレジットカード現金化業者の優良店と悪質業者の違いは、公式サイトを確認することで判断できます。

ここでは、現金化業者を選ぶ際に抑えておくべきポイントを5つ紹介します。

どれか一つでも確認できない業者は、それだけでリスクがあると判断して問題ありません。

カード事故0件の実績が根拠とともに明記されているか確かめる

「カード事故0件」という言葉は、多くの業者が使っていますが、その根拠が示されているかどうかは業者によって大きく異なります。

信頼できる根拠とは、処理件数・運営期間・第三者機関による確認といった具体的な数字や情報が一緒に記載されているケースで、「0件保証」とだけ書かれている業者は広告上の文言として受け取るのが適切です。

カードが止まることを最も避けたい状況であれば、この確認を省略せず、根拠の有無を自分の目で判断してから申し込んでください。

古物商許可番号を番号で検索して実在するか照合する

公式サイトに古物商許可番号が載っているだけでは、その番号が本物かどうかはわかりません。

架空の番号を掲載している業者が実際に存在するため、番号の有無ではなく番号の実在確認まで自分で行うことが正しい手順です。

確認は以下の5ステップで進められます。

- 業者の公式サイトで古物商許可番号を控える

- Googleで「古物商 許可 検索 +都道府県名」と検索する

- 該当都道府県の公安委員会または警察署の許可業者検索ページを開く

- 控えた番号または業者名を入力して照合する

- 検索結果に業者名と所在地が表示されれば実在確認完了

検索結果に出てこない業者への申し込みは、個人情報をリスクにさらす行為になるため即座に見送ることをお勧めします。

会社の住所と固定電話の市外局番が一致しているか調べる

業者が実在するかどうかは、所在地の住所と固定電話番号の市外局番が一致しているかを見るだけで30秒あれば判断できます。

たとえば所在地が東京都新宿区なのに市外局番が大阪のものになっていれば、住所が虚偽である可能性が高く、携帯番号のみの記載や電話番号そのものがない業者はトラブル発生時の連絡手段を意図的に絞っています。

実在する住所と一致した固定電話番号が載っている業者は、それだけで信頼性の土台があると判断できます。

申し込み前に手数料の内訳を金額で提示してくれるか確認する

申し込み前に手数料の内訳を聞くことは、利用者として当然の権利であり、優良店であれば問い合わせた瞬間に具体的な数字で答えてくれます。

LINEや問い合わせフォームで「振込手数料・事務手数料・決済手数料の内訳を教えてください」と送り、「申し込み後にご案内します」という回答しか返ってこない業者は後出し手数料のリスクが高いと判断してください。

見積もり確認を断る業者には申し込まないというルールを自分の中で事前に決めておくことが、後悔するリスクを最も確実に下げる方法です。

口コミ・評判をSNSや比較サイトで裏付けする

業者の公式サイトに掲載されている口コミは、業者自身がコントロールできる情報であるため、中立的な評価としては信頼性が低いです。

X(旧Twitter)や第三者の比較サイトで「業者名 口コミ」「業者名 評判」と検索し、実際に利用した人の体験談を複数確認することで、公式情報では見えてこないリアルな評価を把握できます。

良い口コミばかりが並ぶ業者よりも、ネガティブな声にも誠実に対応している業者のほうが、実際のサービス品質は高い傾向があります。

クレジットカード現金化で損しないために知っておく換金率の仕組み

「換金率90%と書いてあったのに、実際の振込額がそれより少なかった」という経験をする人の多くは、手数料の構造を知らないまま申し込んでいます。

表示換金率と実際の手取りがずれる原因には3種類の手数料が関係しており、この仕組みを事前に理解しているかどうかで、申し込み後の満足度が大きく変わります。

振込手数料・事務手数料・決済手数料それぞれの相場と内訳

表示換金率と実際の振込額の差は、3種類の手数料が引かれる仕組みによって生まれます。

| 手数料の種類 | 内容 | 相場 |

|---|---|---|

| 振込手数料 | 口座への送金にかかる費用 | 0〜330円 |

| 事務手数料 | 申し込み処理・審査にかかる費用 | 0〜3,000円 |

| 決済手数料 | カード決済処理にかかる費用 | 利用額の3〜8% |

3つの合計額が「表示換金率との差」の正体であり、なかでも決済手数料が最も金額に影響するため、個別の手数料ではなく合計額で業者を比較することが重要です。

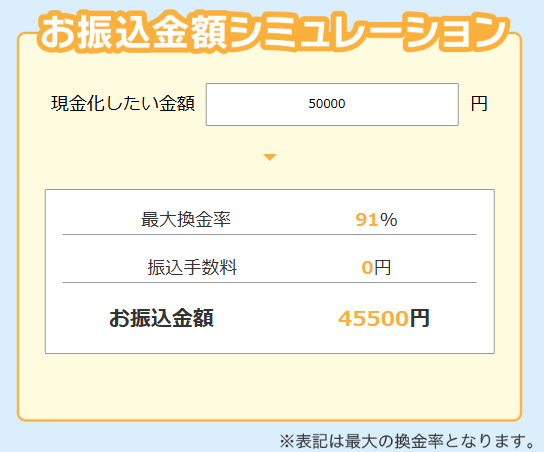

換金率別に5万円・10万円・20万円の手取り額シミュレーション

申し込む前に手取り額の目安を把握しておくことで、着金後に「思っていたより少なかった」と感じるリスクをゼロにできます。

| 利用金額 | 換金率80% | 換金率85% | 換金率90% | 換金率95% |

|---|---|---|---|---|

| 5万円 | 40,000円 | 42,500円 | 45,000円 | 47,500円 |

| 10万円 | 80,000円 | 85,000円 | 90,000円 | 95,000円 |

| 20万円 | 160,000円 | 170,000円 | 180,000円 | 190,000円 |

振込手数料や事務手数料が別途かかる業者の場合はこの金額からさらに数百〜数千円が引かれるため、申し込み前に業者へ最終的な振込金額を確認するのが最も確実な方法です。

初回換金率100%が成立する理由と常時100%を謳う業者への注意点

初回に限定して換金率100%を提供できる理由は、業者がその費用を新規顧客の獲得コストとして負担しているからです。

カード決済の処理には決済代行会社への手数料が必ず発生するため、通常の業務で常時100%を維持すれば業者の利益はゼロになる計算で、「いつでも100%」を謳う業者は別名目の手数料を後から請求するか、換金率の定義を都合よく設定しているケースがほとんどです。

「初回限定かどうか」「どの段階でいくら引かれるか」を申し込み前に確認する習慣が、高換金率の表示に惑わされずに手取り額を守る唯一の方法です。

クレジットカード現金化の申し込みから即日振込までの流れ

申し込みの流れを事前に知っているかどうかで、着金までの時間は変わります。

手順を知らないまま進めると途中で手が止まりやすく、それだけ着金が遅れる原因になるため、全ステップを頭に入れてからスタートするのが最短で現金を受け取るコツです。

申し込み前に手元に用意しておくもの

フォームを開いてから必要な情報が見当たらないと、審査が中断して着金が数時間単位で遅れることがあります。

事前に以下を手元に揃えておくだけで、申し込みをスムーズに完了できます。

- 氏名・生年月日・住所・電話番号(基本情報)

- 利用するクレジットカードの種類と希望金額

- 振込先の口座情報(銀行名・支店名・口座番号)

- 本人確認書類の画像(運転免許証またはマイナンバーカードの表面写真)

書類はスマホのカメラで撮影して送信するだけで完結するため、移動中でも自室でも申し込みを進められます。

業者からのヒアリングで聞かれる内容と答え方のポイント

フォーム送信後、オペレーターからLINEまたは電話で確認が入りますが、消費者金融のような在籍確認はなく、聞かれる内容は利用目的・希望金額・カードの利用可能枠の3点が中心です。

答え方で大切なのは、聞かれた内容だけに答えることで、「他の業者にも申し込んでいる」「カードの限度額をすべて使いたい」といった余計な情報は審査に不利に働く可能性があるため話さないのが無難です。

ヒアリングは長くても数分で終わるため、落ち着いて答えれば問題なく通過でき、初めての人でも身構える必要はありません。

時間帯別の着金目安と土日祝日でも即日対応できる業者の見分け方

今から申し込んで今日中に間に合うかどうかは、申し込む時間帯と業者の対応時間の組み合わせで決まります。

| 時間帯 | 着金までの目安 |

|---|---|

| 平日日中(9時〜17時) | 決済後15〜30分 |

| 平日夜間(17時〜20時) | 決済後30分〜1時間 |

| 深夜(0時〜8時) | 翌朝9時までに処理されるケースが多い |

| 土日・祝日 | 対応業者なら当日中、非対応業者は翌営業日 |

「最短5分」という表記は平日日中の最良条件の数字であり、時間帯や込み具合によっては1時間以上かかるケースもあるため、今日中に着金させたい場合は業者の営業時間内に余裕を持って申し込むことが唯一の確実な方法です。

クレジットカード現金化で避けるべき悪質業者の特徴と手口

悪質業者の手口は毎年巧妙になっていますが、引っかかる人が後を絶えない理由は「見た目では区別がつきにくい」からです。

典型的な3つのパターンを知っておくだけで、申し込み前に自分で排除できるようになります。

異常な高換金率を常時謳っている

カード決済には決済代行会社への手数料が3〜5%程度かかるため、その費用を差し引いた上で常時98%以上の換金率を維持することは、業者の収益構造上、物理的に不可能です。

それでも「常時98%」を謳う業者が存在するのは、表示上の換金率を高く見せておき、申し込み後に不明瞭な手数料を後から引いて実質60〜70%程度しか振り込まないという手口が機能するからです。

高換金率の表示は集客のための数字であり、「申し込んだ後にいくら振り込まれるか」を事前に金額で確認できない業者は、どれだけ換金率の数字が高くても信頼してはいけません。

会社概要が不透明で携帯番号しか掲載されていない

業者の実在性を確かめる最も手軽な方法は、会社概要ページを開いて以下の項目を確認することです。

- 住所が具体的な番地まで記載されているか(「東京都」だけはNG)

- 固定電話番号が掲載されているか(090〜などの携帯番号のみはNG)

- 特定商取引法に基づく表記が存在するか

- 代表者名または運営責任者名の記載があるか

一つでも欠けている業者は、トラブルが起きたときに連絡手段を意図的に限定している可能性が高く、申し込みを見送る判断が適切です。

見積もりを断った際にキャンセル料を請求してくる

見積もりを確認して断ろうとした瞬間に「すでに手続きに入ったのでキャンセル料がかかります」と言われるケースは、典型的な悪質業者の脅し手口です。

正規の現金化業者は見積もり段階でキャンセル料を請求する根拠を持っておらず、もしこのような発言があれば即座に電話を切り、国民生活センター(0570-064-370)に相談することをお勧めします。

こうしたトラブルを未然に防ぐ最も確実な方法は、申し込み前に「見積もりだけ確認したいのですが、この段階でキャンセルした場合に費用は発生しますか」と一言確認しておくことです。

クレジットカード現金化に関するよくある質問

クレジットカード現金化する際によくある質問に回答します。

クレジットカードの現金化は違法ですか?

現金化そのものを取り締まる法律は日本に存在しないため、違法ではありません。

ただし、ほぼすべてのカード会社の会員規約で「換金目的でのカード利用」は禁止されており、発覚した場合はカードの利用停止や強制解約というペナルティを受けるリスクがあります。

だからこそ、カード会社に検知されにくいノウハウを持ったカード事故0件の優良店を選ぶことが、現金化を安全に使うための絶対条件です。

現金化したことは家族や職場にバレますか?

口座と明細を本人だけが管理している状態であれば、家族が現金化の事実を知るルートはほぼ存在しません。

カードの利用明細に記載される業者名は「〇〇トレーディング」「〇〇コマース」など現金化業者と直接結びつかない名称が使われるケースがほとんどで、職場への在籍確認も行われないため、勤め先に影響が出る経路は通常ありません。

ただし、カードの引き落とし口座や明細を家族と共有している場合は発覚するリスクがあるため、管理状況を事前に確認しておくことが必要です。

カードが利用停止になるリスクはありますか?

カード会社の不正検知システムに引っかかった場合、利用停止や強制解約になるリスクは0ではありません。

現金化はほぼすべてのカード会社の会員規約で禁止されており、換金性の高い商品を短期間に購入するパターンは不正利用として検知されやすいです。

カード停止リスクを最小化するには、カード会社に検知されにくい決済ノウハウを持ち、創業以来カード事故0件の実績を持つ優良店を選ぶことが現実的に取れる唯一の対策です。

金融ブラックや過去の審査落ち履歴があっても利用できますか?

現金化業者は信用情報機関への照会を一切行わないため、過去の審査落ちやブラック状態は利用可否に影響しません。

確認されるのはクレジットカードの利用可能枠のみで、カードが現在使える状態であれば申し込みを進められます。

消費者金融の審査が通らない状況でも利用できる点が、現金化サービスが急な資金ニーズに選ばれる主な理由のひとつです。

申し込み後にキャンセルすることはできますか?

申し込み後のキャンセルは、基本的に受け付けていない業者がほとんどです。

カード決済が完了した後のキャンセルは業者側にも損失が発生するため、取り消しに応じてもらえないケースが多く、強引にキャンセルを求めるとトラブルに発展することもあります。

後悔しないためにも、申し込み前に手取り額のシミュレーションを行い、換金率と手数料の合計を確認してから判断することが最も確実な方法です。

リボ払いや分割払いのカードでも現金化できますか?

リボ払い・分割払い設定のカードでも、ショッピング枠の利用可能残高がある状態であれば現金化は可能です。

ただし、リボ払いは毎月の返済額が固定されるため現金化した分の返済が長期化しやすく、カード会社に支払う手数料が積み重なって最終的な総支払額が大きくなるリスクがあります。

リボ払いカードで現金化を行う場合は、返済期間と総支払額を事前にシミュレーションした上で、本当に必要なときだけ使うという判断軸を持つことをお勧めします。

現金化に使えるクレジットカードのブランドに制限はありますか?

VISA・MasterCard・JCB・AMEX・Dinersの主要5ブランドに対応している業者が多いですが、業者によって対応ブランドが異なるため事前に確認が必要です。

後払いアプリ(PayPay・d払い・au PAY・メルペイなど)に対応している業者も増えており、カードの利用枠が少ない場合でも選択肢が広がっています。

申し込み前に自分のカードブランドが対応しているかを公式サイトまたは問い合わせで確認することで、手続きの途中で止まるリスクを防げます。

クレジットカード現金化は優良店を正しく選べば安全に使える

正しい業者を選べば、クレジットカードの現金化は今日中に現金を手元に届けられる現実的な手段になります。

この記事で紹介した優良店は、信頼性・安全性・利便性の3点を満たした業者のみに絞っています。

| 評価ポイント | 内容 |

|---|---|

| 信頼性 | 運営会社の情報・実績・特商法表記が明確に記載されている |

| 安全性 | カード事故0件の実績があり、カード会社に検知されにくいノウハウを持つ |

| 利便性 | 即日振込・手数料ゼロ・Web完結など、スムーズな利用が可能 |

業者選びを間違えると手数料を後から引かれたり、最悪の場合カードが止まるリスクがあるため、この記事で紹介した確認基準を一つひとつ満たした業者だけを使うことが、現金化で後悔しないための唯一の答えです。