d払いの電話料金合算払いは、専門の現金化業者に申し込むことで即日現金化が可能です。

ドコモ回線を契約しているスマホであれば審査なしで利用でき、クレジットカードを持っていない方でも利用できます。

d払いの電話料金合算払いを直接現金化できる業者とdプリペイドやバーチャルカードにチャージが必要な業者があるため自分に合った方法を見極めることが重要です。

この記事では、d払いに対応してる現金化業者や自分でやる方法、ドコモに現金化がバレる原因や事前にできる対策も解説するので、ぜひ最後まで読んでみてください。

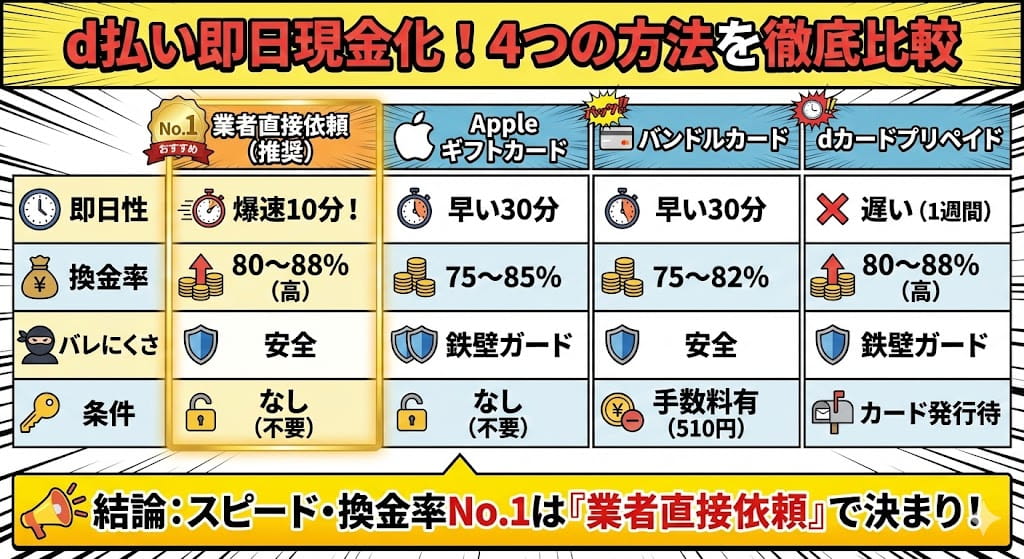

d払いを即日現金化する4つの方法を比較

d払いを現金化する方法は大きく分けて4つありますが、即日性・換金率・バレにくさがそれぞれ異なります。

選ぶ方法を間違えると、振込が翌日以降になったり、換金率が10%以上下がったりするため注意が必要です。

| 方法 | 即日性 | 換金率 | バレにくさ | 条件 |

|---|---|---|---|---|

| 専門の現金化業者を利用する | 最短10分 | 80〜90% | 低い | なし |

| Appleギフトカードを購入し売却 | 最短30分 | 80〜95% | 低い | なし |

| バンドルカードにチャージして現金化 | 最短30分 | 75〜82% | やや低い | チャージ手数料510円 |

業者に直接依頼する方法が最も早く、手数料も抑えられます。

ただし、Appleギフトカード経由の方が購買履歴が自然に見えるため、バレにくさでは優位です。

d払い対応の現金化業者に依頼する

d払いに対応している現金化業者に申し込むことで即日現金化できます。

スマホから申込、業者が指定する商品をd払いで決済することで最短10分で指定先の口座に振込手続きを行ってくれます。

優良店であれば、アカウント停止になる検知パターンを熟知しており、初回利用なら90%の換金率での現金化が可能です。

ただし、Webフォームからの申込は24時間可能ですが、申込内容の確認や振込対応は業者の営業時間内のみの対応となる点は注意しましょう。

Appleギフトカードを購入し買取サイトで換金

d払いバーチャルカードでAppleギフトカードを購入し、買取業者に売却する方法です。

Apple公式サイトで購入するため、購買履歴が自然に見え、ドコモに現金化を疑われにくい利点があります。

また、Appleオンラインストアも買取サイトも24時間いつでも利用できるため、早朝や深夜でも1時間以内には指定口座へ振り込まれるメリットがあります。

- Appleオンラインストアへアクセス

- 特定の譜面、カスタム金額で購入するギフトカードを選択

- AppleIDまたはdプリペイドで決済する

- 購入後、コードがメールで届きます

購入したギフトコードを以下のAppleギフトカードに対応した買取サイトで換金します。

d払いからバンドルカードにチャージして現金化

バンドルカードにd払いからチャージし、バンドルカード専門の現金化業者に依頼する方法です。

バンドルカードはアプリ登録で、即Visaプリペイドカードを発行できるため、手元にdプリペイドカードがないけど今日中にお金が必要な方に向いています。

ただし、d払いからバンドルカードにチャージする際、手数料が510円かかります。

チャージ手数料を含むと他の方法と比べて実質換金率が下がる方法という点は理解しておきましょう。

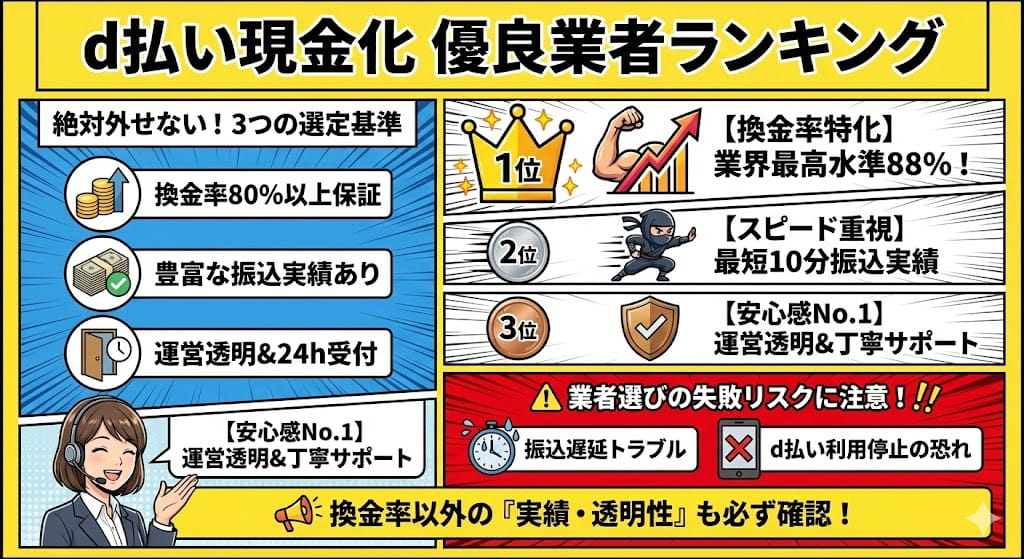

d払い現金化におすすめの優良業者ランキング

d払い現金化業者を選ぶ際、換金率だけでなく振込実績と運営の透明性を確認する必要があります。

ここでは、80%以上の換金率と24時間365日いつでも申し込める(対応は営業時間内)優良業者を紹介します。

申込自体は24時間365日OKですが、申込内容の確認や振込手続きは対応時間内となるので注意してください。

| サービス名 | 初回換金率 | 手数料 | 振込スピード | 対応時間 | Web申込 |

|---|---|---|---|---|---|

| キャリソック | 90% | 無料 | 最短10分 | 9:00~22:00 ※毎月1日は24時間営業 | 24時間OK |

| カイトリング | 90% | 200円 | 最短10分 | 9:00~20:00 | 24時間OK |

| キャリアマネー | 84~90% | 無料 | 最短10分 | 9:00~22:00 | 24時間OK |

| キャッツマネー | 80~90% | 無料 | 最短10分 | 9:00~22:00 | 24時間OK |

1位:キャリソック

| 項目 | 内容 |

|---|---|

| 公式URL | https://carrisok.jp/ |

| 初回換金率 | 90% |

| 2回目以降の換金率 | 80% |

| 手数料 | 無料 |

| 即日振込対応時間 | 9:00~22:00 ※毎月1日は24時間営業 |

| 振込スピード | 最短10分 |

| 土日対応 | 〇 |

| 夜間対応 | 22時までの申込で即日対応可 |

| Web申込 | 24時間OK |

| 運営会社 | キャリソック |

| 所在地 | 〒168-0065 東京都杉並区浜田山3-35-19 |

キャリソックは、d払いを初回買取率90%で現金化できる優良業者です。

1番の特徴はキャリア決済を直接現金化できる点で、他社と異なりdプリペイドカードやバーチャルカードへのチャージなしで利用できます。

対応時間も22時までと長く、営業終了10分前の申込であれば即日振込対応まで行います。

また、申込から振込まで最短10分ですが、公式サイトで今申し込んだときの振込時間をリアルタイムで公開しているため、混雑状況を把握したうえで利用できる点もうれしいポイントです。

カードなし!キャリア決済を直接90%の換金率で現金化

公式サイトで申込する

2位:カイトリング

| 項目 | 内容 |

|---|---|

| 公式URL | https://kaitoring.com/ |

| 初回換金率 | 90% |

| 2回目以降の換金率 | 84% |

| 手数料 | 200円 |

| 即日振込対応時間 | 9:00~20:00 |

| 振込スピード | 最短10分 |

| 土日対応 | 〇 |

| 夜間対応 | 20時まで |

| Web申込 | 24時間OK |

| 運営会社 | カイトリング |

| 所在地 | 〒168-0065 杉並区浜田山3-35-19 |

カイトリングは、初回買取率90%と高水準の現金化業者です。

dカードプリペイドも対応しており、初めて利用する方でも申込から振込まで最短10分で対応してくれます。

申込はスマートフォンからできるため来店不要で、振込までのやり取りも全て電話なしのWeb完結で完了します。

借入や融資ではないため、在籍確認や収入証明といった審査もありません。

初回90%の換金率で即日現金化!

公式サイトで申込する

3位:キャリアマネー

| 項目 | 内容 |

|---|---|

| 公式URL | https://ca-money.com/ |

| 初回換金率 | 90% |

| 2回目以降の換金率 | 80% |

| 手数料 | 無料 |

| 即日振込対応時間 | 9:00~22:00 |

| 振込スピード | 最短10分 |

| 土日対応 | 〇 |

| 夜間対応 | 22時まで |

| Web申込 | 24時間OK |

| 運営会社 | キャリアマネー |

| 所在地 | 〒273-0033 千葉県船橋市本郷町649 |

キャリアマネーは365日24時間受け付けており、週末や祝日、夜中でも申し込みできます。

毎月1日も深夜0時から対応しているため、月初に急な支払いがあるときに助かります。

他社では手続きに時間がかかることが多い中、比較的スムーズに進む点が使いやすいところです。

初回の買取率は85〜90%で、10万円を現金化すると最大で4,000円ほど手取りが変わってきます。

2回目以降はLINEだけで完結するので、余計な手間をかけずに利用し続けられるでしょう。

各社キャリア決済を90%の換金率で即日現金化

公式サイトで申込する

4位:キャッツマネー

| 項目 | 内容 |

|---|---|

| 公式URL | https://cats-money.net/ |

| 初回換金率 | 90% |

| 2回目以降の換金率 | 80% |

| 手数料 | 無料 |

| 即日振込対応時間 | 9:00~22:00 |

| 振込スピード | 最短10分 |

| 土日対応 | 〇 |

| 夜間対応 | 22時まで |

| Web申込 | 24時間OK |

| 運営会社 | キャッツマネー |

| 所在地 | 〒104-0061 東京都中央区銀座1-27-8 |

キャッツマネーは業界の中でも換金率が高く、初回は最大90%が目安になっています。

2回目以降も約80%と安定しているため、何度か使う前提の人にも向いています。

ただし換金率はカードの種類や金額によって変わるので、必ず同じ数字になるわけではありません。

正確な手取りを知りたい場合は、公式サイトのシミュレーターで事前に確認しておくと安心です。

振込スピードも早く、初回は最短10分、リピーターなら数分で入金される点が心強いところでしょう。

キャリアプリペイドカードを換金率90%で即日現金化

公式サイトで申込する

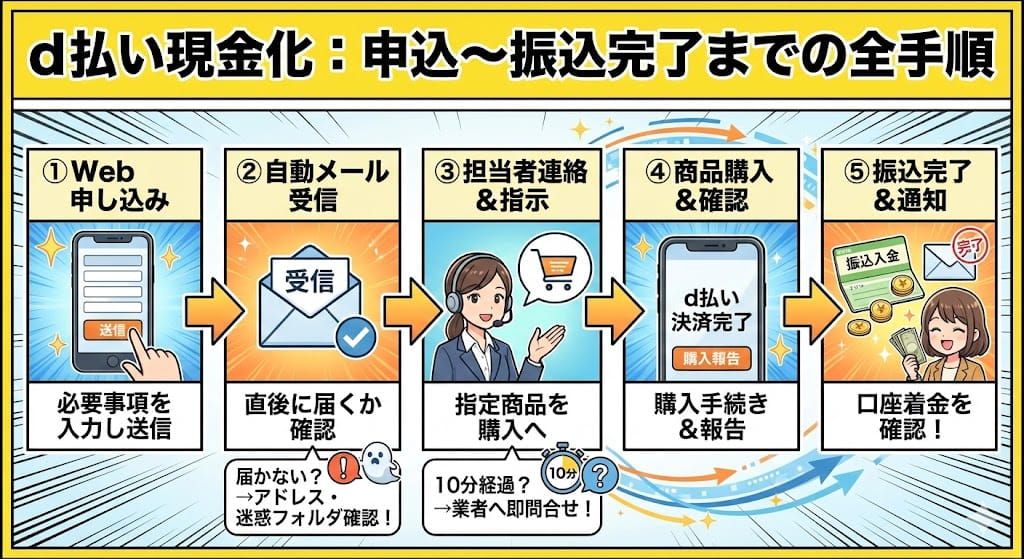

d払い現金化業者に申し込んでから振り込まれるまでの流れ

d払い対応の現金化業者に申し込んでから、指定口座に入金が反映されるまでの流れを解説します。

申込内容に不備がなければ基本的にメールのみの対応で電話でのやり取りは不要です。

申し込んでから振込までの流れでよくあるトラブルも併せて解説するので、申込前に確認するようにしてください。

現金化業者の公式サイトから申し込む

公式サイトのWebフォームから申込を行います。

申込のタイミングで本人確認用の写真を添付する必要があるため、運転免許証やマイナンバーカードの用意をしておきましょう。

申込完了後は、自動返信で申込内容確認メールが届きます。

よくある不備としては、メールアドレスの打ち間違いがあり業者側から連絡が届かないケースが多いため、申込内容確認画面では入力項目に誤りがないか確認してください。

業者指定の商品をd払いで決済する

業者から申込内容をもとに実際に振り込まれる金額が提示されるため、納得したら業者が指定する商品を購入してください。

決済は自身でやるため業者側にd払いの情報を開示する必要はありません。

決済が完了次第、業者側で購入が確認できたら最短10分で、提示された金額が指定の口座へ振り込まれます。

提示された金額と入金額が一致するか確認する

振込手続きが完了すると「振込完了メール」が届くので提示された金額と実際に口座に振り込まれた金額が一致するか確認してください。

金額が一致していれば現金化完了です。

よくあるトラブルとしては、振込に指定している口座がモアタイム対応していない場合です。

モアタイム非対応の口座だと、平日15時以降や土日祝日の入金反映が即時行われず、銀行の翌営業日にならないと入金が確認できません。

口座がモアタイムに対応しているか分からない場合は、申込時の要望や備考欄に対応しているか確認してほしいとメモしておきましょう。

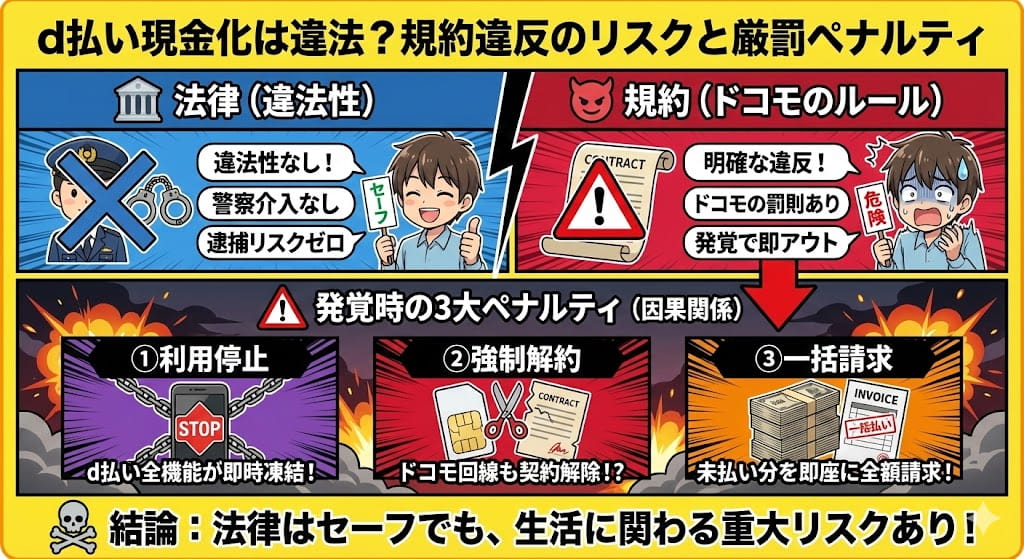

d払い現金化は違法?規約違反のリスクとペナルティ

d払いの現金化は法律違反ではありませんが、ドコモの利用規約には違反する行為です。

違法ではないため警察が介入することはありませんが、ドコモ側から利用停止などのペナルティを受ける可能性があります。

現金化がバレた場合のペナルティを知っておくと、リスクを許容できるかどうかを判断できます。

d払い現金化に違法性はない

d払いの現金化は、貸金業法や詐欺罪には該当しないため刑法違反ではありません。

バーチャルカードで商品を購入し、それを売却しているだけなので、法的には正当な商行為として扱われます。

クレジットカード現金化と同じく、利用者が逮捕されたり罰金を科されたりすることはありません。

ドコモ利用規約に違反した場合のペナルティ

ドコモの利用規約では、換金目的での利用を禁止しています。

現金化がバレると、以下のペナルティが段階的に適用される可能性があります。

- 電話料金合算払いの利用限度額が引き下げられる

- d払いアプリ全体の利用が停止される

- ドコモ回線そのものが強制解約される

- 利用残高の一括請求が発生する

利用停止や強制解約は、ドコモ側の判断で予告なく実行されるため、異議申し立ては困難です。

利用停止・強制解約・一括請求のリスク

利用停止とは、d払いの「電話料金合算払い」だけが使えなくなる状態を指します。

スマホの通話や通信はそのまま使えますが、合算払いでの決済はできなくなります。

一方、強制解約はより重い措置で、ドコモの携帯電話回線自体が解約され、現在使っている電話番号も利用できなくなる最悪のケースです。

また、どちらのパターンも利用分の残高を一括請求される可能性が高いです。

利用停止や解約の場合は、分割払いが認められず、未払いの利用残高をすべてまとめて支払うよう求められるリスクがある点は理解しておきましょう。

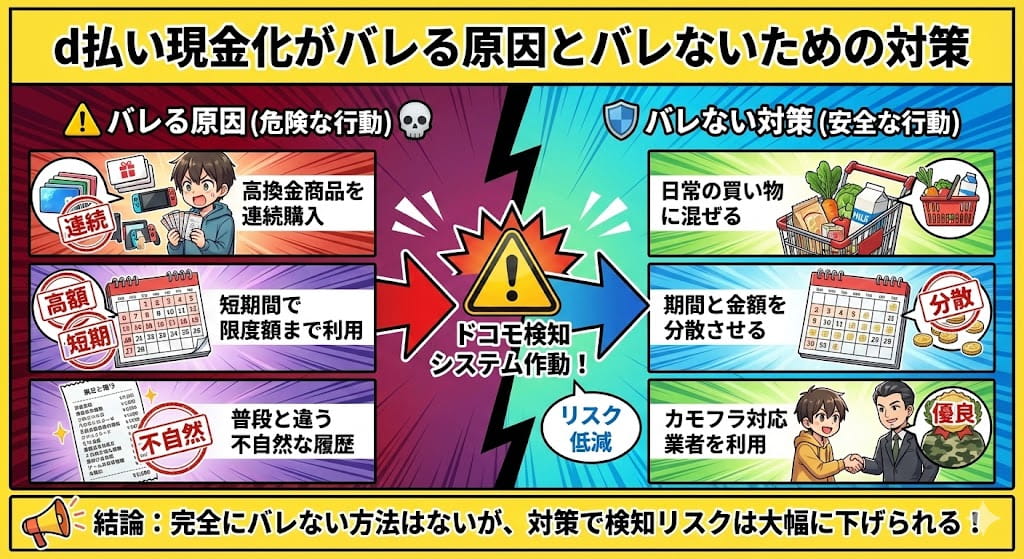

d払い現金化がバレる原因とバレないための対策

d払いの現金化がドコモにバレる主な原因は、購買履歴の不自然なパターンです。

換金性の高い商品を繰り返し購入すると、システムが自動的に検知してアラートが上がります。

バレる原因を理解しておけば、どの行動を避ければリスクを減らせるかが分かります。

完全にバレないようにすることは不可能ですが、検知される確率を下げることは可能です。

ドコモに現金化がバレる3つの原因

現金化がバレる原因は、以下の3つのパターンに集約されます。

- 限度額がリセットされた直後に全額を使い切る

- Appleギフトカードやゲーム機など換金性の高い商品を毎月購入する

- 支払いの遅延や延滞が発生する

限度額リセット直後の全額利用は、最も検知されやすいパターンです。

換金性の高い商品を毎月同じタイミングで買い続けると、自動検知システムに引っかかります。

支払いの遅延や延滞があると、利用履歴を個別に調査されるため、現金化の痕跡が見つかりやすくなります。

バレないために避けるべき行動パターン

ドコモの自動検知システムに引っかからないようにするには、以下の行動を避ける必要があります。

- 月初0時に限度額がリセットされた直後に即座に利用する

- Appleギフトカードを毎月1日や給料日直後など決まったタイミングで購入する

- 限度額の80%以上を一度に使い切る

- 3ヶ月連続で同じ商品を購入する

不自然な購買パターンを避けるためには、購入タイミングと購入商品の両方にばらつきを持たせる必要があります。

限度額が10万円なら、1回の利用は5万円以下に抑え、残りは翌週以降に分散させると検知されにくくなります。

普段の買い物と併用してバレにくくする方法

d払いを現金化だけに使うのではなく、日常の買い物でも使うことで購買履歴を正常化できます。

コンビニでの支払いやネットショッピングでd払いを月に3回以上使うと、利用履歴が自然に見えるようになります。

現金化で5万円使った月は、必ずコンビニやドラッグストアで数百円〜数千円の買い物を複数回挟む必要があります。

普段使いの履歴が多いほど、1回のギフトカード購入が目立ちにくくなります。

d払い現金化がドコモに発覚した場合の対処法と実例

現金化がバレた場合、ドコモから電話またはメールで連絡が来ます。

いきなり利用停止されることは少なく、まず警告連絡が入るため、対応次第では解約を回避できる可能性があります。

発覚時の対処法を事前に知っておくと、パニックにならずに冷静な対応ができます。

完全に回避できる保証はありませんが、誠実に説明することで最悪の事態を防げるケースもあります。

ドコモから連絡が来たときの対応手順

ドコモから「不正利用の疑いがあるため確認したい」という連絡が来た場合、以下の手順で対応します。

- 電話に出るか、メールに返信して連絡を無視しない

- 購入した商品の用途を聞かれたら、プレゼントや自己利用と説明する

- 転売目的ではないことを強調する

- 今後は注意すると約束する

電話に出て誠実に対応すれば、警告だけで済むケースもあります。

利用停止を回避できる可能性のある説明方法

ドコモに現金化を疑われた場合、以下の説明が通用する可能性があります。

- 「友人へのプレゼントとして購入したが、相手が既に持っていたため返品した」

- 「Apple製品を購入するためにギフトカードをまとめ買いした」

初回の警告であれば、プレゼント目的や自己利用という説明で納得してもらえるケースがあります。

発覚後の信用情報への影響と対策

d払いの強制解約は、信用情報機関(CICやJICC)に登録されません。

ドコモの社内ブラックリストには記録されますが、他社のクレジットカードやローンの審査には直接影響しない仕組みです。

ただし、ドコモ回線を再契約する際には審査が通らなくなるため、他のキャリアに乗り換える必要が出てきます。

強制解約を避けるためには、支払いの遅延を絶対に起こさず、現金化の頻度を月1回以下に抑えることが重要です。

d払い現金化に関するよくある質問

さいごにd払いの現金化に関するよくある質問に回答します。

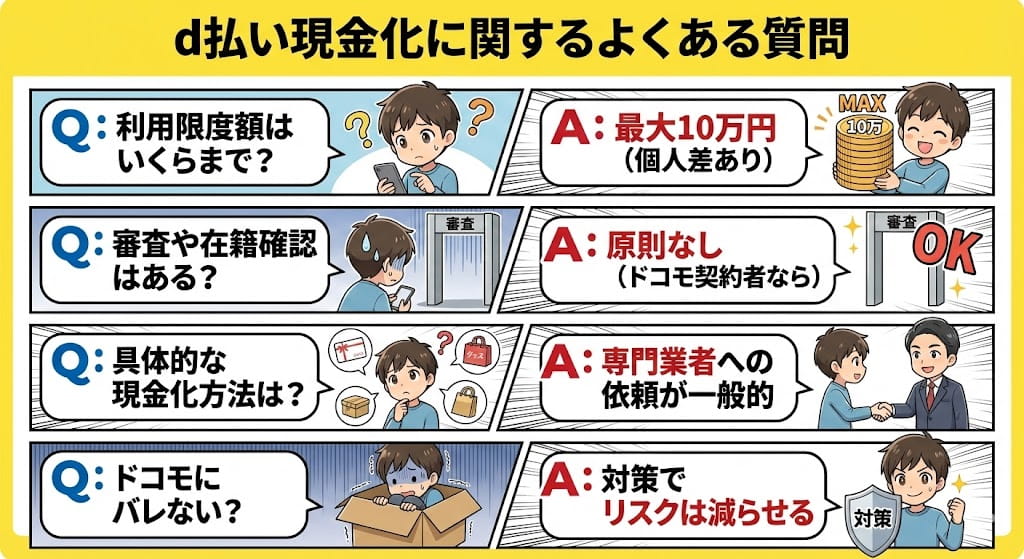

d払いの利用限度額はいくらですか?

電話料金合算払いの限度額は1万円〜10万円の範囲で個別に設定されます。

契約年数と支払い実績によって枠が決まり、新規は1万円から始まり延滞がなければ段階的に増額され、長期利用かつ良好な実績があれば10万円まで引き上げられる可能性があります。

ドコモユーザー以外でもd払い現金化はできますか?

できません。

電話料金合算払いはドコモ回線契約者限定の後払い枠であり、dアカウントだけでは利用できず、他キャリア利用者には支払い方法として表示されない仕組みです。

d払い現金化に審査はありますか?

新たな審査はありません。

電話料金合算払いは回線契約時に完了している信用審査を前提に与えられた枠を使う仕組みで、追加の信用情報照会は行われないためです。

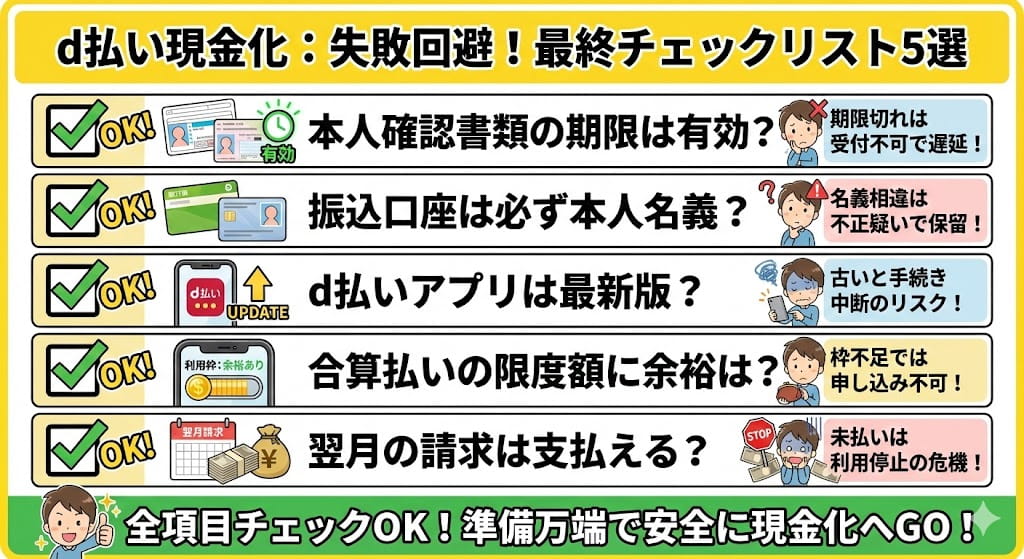

d払い現金化で失敗しないための最終チェックリストと行動手順

d払いの現金化を実行する前に、以下の5つのポイントを確認すると失敗リスクを最小化できます。

- 本人確認書類(運転免許証・マイナンバーカード)の有効期限が切れていないか

- 振込先の銀行口座が本人名義で登録されているか

- d払いアプリが最新版にアップデートされているか

- 電話料金合算払いの利用限度額に余裕があるか

- 翌月の請求額を支払える収入があるか

d払いの現金化は、本記事で紹介したドコモの不正検知パターンを熟知しており換金率が80~90%の優良店に依頼するのが安全で最速な方法です。

ドコモ側にバレるリスクが低いですが、現金化後の電話料金を滞納するとバレる確率が一気に上がるため、無理のない範囲で利用するようにしてください。